Beratung Nachhaltigkeit

Der Begriff “Nachhaltigkeit” wird in vielen Bereichen unterschiedlich verwendet. Wir sprechen von der Nachhaltigkeit des Wirtschaftens und meinen damit den nachhaltigen Erfolg von Unternehmen, ohne Schaden für die Umwelt oder Menschen. Kernpunkte hierbei sind die 17 Nachhaltigkeitsziele der Vereinten Nationen (Sustainable Development Goals – SDG), die mit der “Agenda 2030 für nachhaltige Entwicklung” umgesetzt werden. Diese beinhaltet in kurzer Zeit eine umfassende Transformation in den Bereichen Energie, Verkehr, Wohnen sowie Kreislaufwirtschaft, Ernährung und Landwirtschaft.

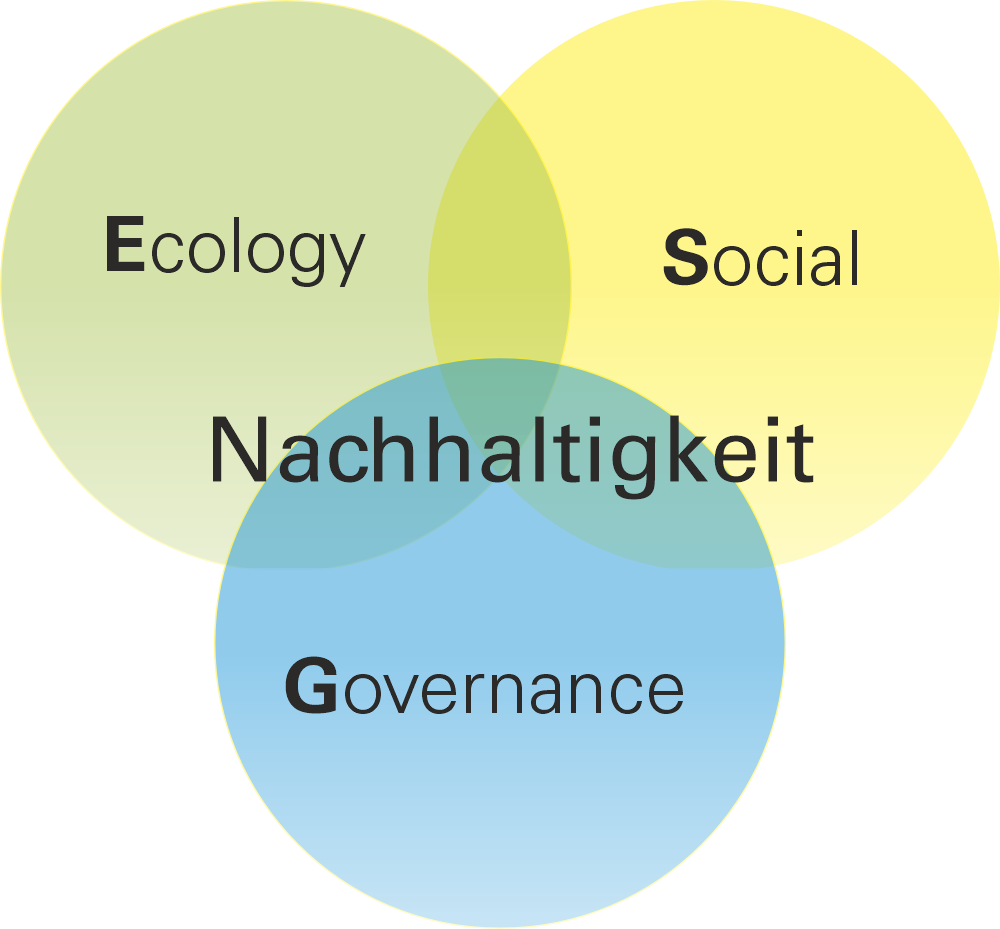

Die drei Säulen der Nachhaltigkeit bestehen aus Umwelt, Soziales und Governance (Führung). Im Rahmen des “European Green Deals” wurden und werden gesetzliche Regelungen erlassen, die sich derzeit in Umsetzung befinden.

Wesentliche Regelungen sind die EU-Taxonomie-Verordnung (VO 2020/852) und die Corporate Sustainability Reporting Directive – CSRD (RL 2022/2464). Beide enthalten Berichtspflichten, die für viele Unternehmen in den nächsten Jahren gültig werden.

Unternehmen, die Anfang 2023 nicht berichtspflichtig waren und auch nicht als KMU gelten, müssen 2026 für das Jahr 2025 einen Nachhaltigkeitsbericht erstellen und diesen veröffentlichen. Betroffene Unternehmen sollten frühzeitig beginnen, sich auf die Nachhaltigkeitsberichterstattung vorzubereiten.

10 Thesen zur Nachhaltigkeit

Auch ohne aktuelle gesetzliche Anforderungen sind vielleicht einige der nachfolgenden Thesen ein Grund für Sie, in Ihrem Unternehmen baldmöglichst ein Nachhaltigkeitsmanagement einzuführen.

- Sie möchten ihren aktuellen Stand im Bereich Nachhaltigkeit prüfen.

- Mitarbeitende erwarten von ihrem Unternehmen mehr Engagement beim Thema Nachhaltigkeit.

- Sie möchten sich aktiv für die Verringerung der Folgen des Klimawandels einsetzen.

- Sie sind vom Lieferketten-Sorgfaltspflichtengesetz betroffen und wissen nicht, was nun zu tun ist.

- Sie möchten das Image ihres Unternehmens hinsichtlich Nachhaltigkeit verbessern.

- Ihre Kunden fragen vermehrt nach Themen wie “Nachhaltigkeit”, Klimaneutralität”, CO2-Fußabdruck, Scope 1, 2 & 3 etc.

- Sie müssen einen Nachhaltigkeitsbericht erstellen und möchten sich darauf vorbereiten.

- Sie möchten mit ihrem Unternehmen mittelfristig klimaneutral werden und einen Plan erarbeiten, wie das gelingen könnte.

- Sie möchten den CO2-Fußabdruck ihres Unternehmens ermitteln und angemessen verbessern.

- Sie möchten freiwillig ein Nachhaltigkeitsmanagement um sich nachhaltig zukunftssicher aufzustellen.

FAQ zur Nachhaltigkeit

Nein, die Einführung eines Nachhaltigkeitsmanagements ist nicht verpflichtend, zumal derzeit keine Norm existiert, anhand deren ein solches System zertifizierbar wäre.

Die Einführung eines solchen Systems ist trotzdem sinnvoll, damit ihr Unternehmen systematisch die Herausforderungen im Zusammenhang mit Nachhaltigkeitsberichterstattung, EU-Taxonomie, Ermittlung von Treibhausgasemissionen etc. meistern kann.

Da die Nachhaltigkeit das gesamte Unternehmen inkl. seiner Wertschöpfungskette durchdringt, können durch Bildung von Nachhaltigkeitsteams die Anforderungen Umwelt, Soziales und Governance systematisch ermittelt werden. Da hier verschiedene Themen zusammenwirken, ist dies eine wichtige Voraussetzung für die Erstellung von Nachhaltigkeitsberichten.

Es werden nicht direkt “Nachhaltigkeitsmanagementsysteme” gefordert, jedoch steht das Thema “Nachhaltigkeit” in vielen Bereichen derzeit ganz oben.

Die Wettbewerbsvorteile können erheblich sein. Nicht zuletzt, weil Unternehmen nun auch Nachhaltigkeits-Ratings unterliegen, sind diese Themen für den Wettbewerb unerlässlich.

Die wichtigsten Komponenten sind:

- Benennung eines Nachhaltigkeitsteams und Festlegung der Aufgaben und Themenfelder

- Sammlung vorhandener Daten aus Umweltmanagement, Arbeitsschutz, Governance, Wertschöpfungskette

- Durchführung einer Wesentlichkeitsanalyse um zu ermitteln, welche Themen konkret weiter zu vertiefen sind

- Zusammenstellung der noch fehlenden Daten und Informationen

- Erstellung des Nachhaltigkeitsberichts.

Der Weg zum CSRD Nachhaltigkeitsbericht

Betriebe, die in den nächsten Jahren einen Nachhaltigkeitsbericht erstellen wollen, sollten wie folgt vorgehen:

Im ersten Schritt sollte ein Nachhaltigkeitsteam gebildet werden, in dem die verschiedenen Themenbereiche rund um Nachhaltigkeit abgebildet werden. Hier laufen die Kenntnisse über die Umweltsituation, Soziales (Arbeitnehmerrechte etc.), Governance (Führung) sowie zur Wertschöpfungskette zusammen. Das Team trifft die Entscheidungen, wie die Berichterstellung erfolgt (etwa mit Hilfe des DNK) und in wieweit weitere Berichtspflichten (zum Beispiel auf Grund der EU-Taxonomie-Verordnung) anstehen.

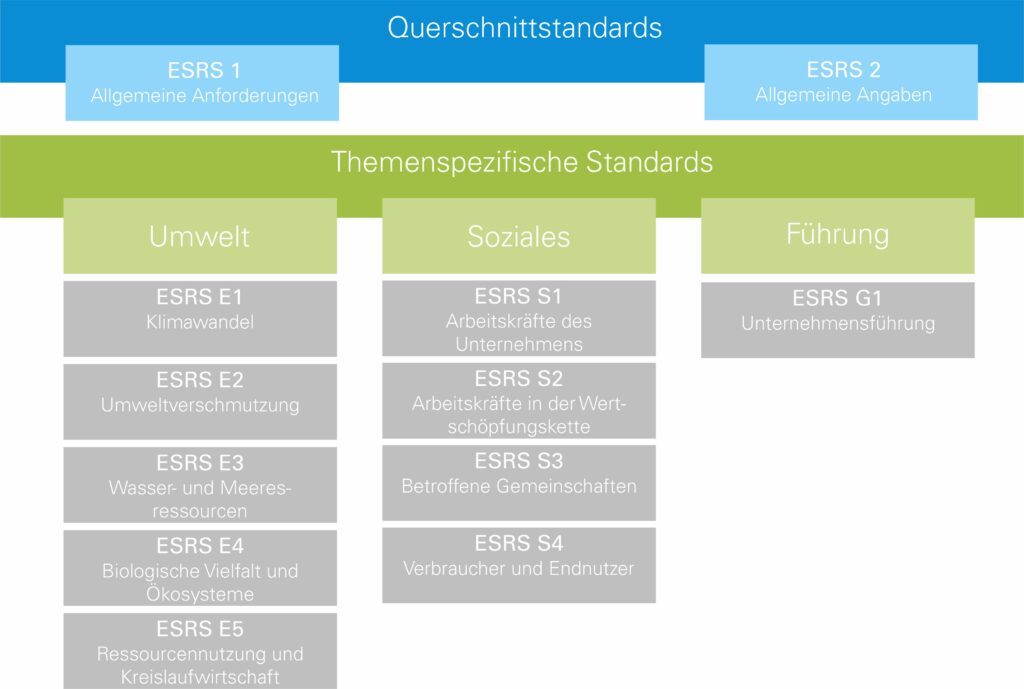

Die Basis für die Berichterstattung bilden die ESRS-Standards. Diese von der EFRAG erstellten Standards beschreiben die konkreten Anforderungen, welche Informationen veröffentlicht werden müssen.

Im ersten Set wurde zwei Querschnittstandards (ESRS 1 und ESRS 2) sowie insgesamt zehn themenspezifische Standards (Umwelt E1 bis E5, Soziales S1 bis S4 sowie Führung G1) veröffentlicht. In der Zukunft sollen noch sektorspezische Standards hinzukommen (z.B. Kohle, Stahl, Chemie etc.). Die themenspezifischen Standards unterliegen der im dritetn Schritt durchgeführten Wesentlichkeitsanalyse. Lediglich Themen, die hier als “wesentlich” erkannt worden sind müssen berichtet werden.

Im zweiten Schritt führt das Team die Bestandsaufnahme durch, welche Informationen im Haus bereits vorhanden sind. Managementsysteme wie Umweltmanagement (ISO 14001, EMAS), Energiemanagement (ISO 50001) oder Arbeitsschutzmanagement (ISO 45001) liefern hierfür wertvolle Daten.

In der Wesentlichkeitsanalyse (dritter Schritt) wird bestimmt, welche Nachhaltigkeitsthemen für das Unternehmen als wesentlich eingestuft werden. In ESRS 1 wird die sog. “Doppelte Wesentlichkeit” gefordert. Hier werden die Auswirkungen der Unternehmens auf Mensch und Umwelt (Impacts) sowie die finanzielle Auswirkungen mit Risiken und Chancen (risks and opportunities) betrachtet.Man spricht auch von Inside-Out (impacts) und Outside-In (risks and opportunities). Ein Teil der Wesentlichkeitsanalyse ist auch der Dialog mit den Stakeholdern, die ebenfalls zu den Themen befragt werden müssen. Die Themen, die der Wesentlichkeitsanalyse zugrundegelegt werden sollten sind in einer Tabelle in ESRS 1 AR 16 beschrieben.

Im Anschluss legt das Team in einem vierten Schritt fest, welche Daten nun noch benötigt werden, um einen Nachhaltigkeitsbericht zu erstellen. Nachdem diese ermittelt sind, kann der Nachhaltigkeitsbericht erstellt und dem Wirtschaftsprüfer zur Prüfung vorgelegt werden.

Unser Service für Sie

Beratung

Wir unterstützen Sie bei der Durchführung der Wesentlichkeitsanalyse und in der Folge der Erstellung des Nachhaltigkeitsberichts.

Schulung

Wir vermitteln Ihnen das nötige Wissen, um Ihre Nachhaltigkeitsthemen zu erkennen und umzusetzen.

Prüfung

Wir prüfen Ihre vorhandenen Managementsysteme in wieweit sie für die zukünftigen Anforderungen an die Nachhaltigkeit ausreichend sind.

Medien

Wir entwickeln für Sie individuelle Dokumente, Schulungsunterlagen und Vorlagen zur Erstellung von Nachhaltigkeitsberichten.